EP-Sonderausschuss TAXE

Übersicht und Dokumente zum Download

- Macumazahn/Shutterstock

Der Sonderausschuss TAXE wurde nach den Enthüllungen um LuxLeaks zum 15. Februar 2015 vom Europaparlament (EP) ins Leben gerufen. Er soll die Rolle von Steuervorbescheiden und weiteren Maßnahmen zu untersuchen, die von multinationalen Konzernen zur Steuervermeidung genutzt werden.

Die Linke hatte dazu einen weitergehenden Untersuchungsausschuss gefordert. Dieser wurde allerdings durch Sozialdemokraten, Liberale und Konservative im EP bisher abgeblockt. Der TAXE-Ausschuss wurde am 02. Dezember 2015 noch einmal um 6 Monate verlängert (siehe die "Woche der Entscheidung") und läuft nach einer weiteren Verlängerung um 2 Monate aktuell bis August 2016.

Das Mandat von TAXE 1 bzw. TAXE 2 legt fest, dass Verstöße gegen das EU-Recht durch Steuervermeidungspraktiken untersucht werden sollen. Hierbei spielen insbesondere die folgenden drei Aspekte eine Rolle, da das allgemeine Steuerrecht, eingeschränkt mit Ausnahme der Mehrwertsteuer, weiterhin exklusive Kompetenz der Mitgliedsstaaten ist und die EU hier nur sehr begrenzt tätig wird:

- Wettbewerbsrecht: Unternehmen dürfen im EU-Binnenmarkt nur in ganz besonderen Fällen durch staatliche Hilfen selektiv unterstützt werden. Wenn bspw. Amazon einen besonders niedrigen Steuersatz zahlt, erhält es dadurch einen unfairen Wettbewerbsvorteil gegenüber lokalen Buchhändlern. Über das Wettbewerbsrecht könnte gegen etliche Multis vorgegangen werden. Wir sehen das Wettbewerbsrecht allerdings aus politischen Gründen kritisch und es unterliegt auch bei der Bekämpfung des Steuerdumpings etlichen Beschränkungen. Sofern etwa Steueroasen wie Luxemburg die gleichen Deals für alle bieten, greift das Wettbewerbsrecht nicht.

- Informationsaustausch: Seit 1977 sind EU-Staaten verpflichtet, Informationen zu Steuervorbescheiden spontan auszutauschen, sofern diese zu einem Steuerverlust in anderen Ländern führen könnten - also quasi immer. Dies wurde allerdings von den Mitgliedsstaaten ignoriert und auch die Kommission hat ihre Aufgabe als "Hüterin der Verträge", die die Einhaltung von EU-Recht überwachen soll, nicht erfüllt.

- Loyale Kooperation der Mitgliedsstaaten: Diese ist im Vertrag über die Europäische Union vorgeschrieben und die Einhaltung der Vorgabe ist ob des massiven Steuerdumpings zu Lasten auch von jeweiligen Nachbarnländern mehr als fraglich.

Die Arbeit baut auf einer Reihe rechtlicher Hintergründe und bisheriger Positionierungen des Europaparlaments zu Unternehmenssteuern auf. Der aktuelle TAX2 Arbeitsplan basiert auf den Positionen aller Fraktionen. Wir hatten bereits im Dezember 2015 unsere Linken Prioriäten für den TAXE 2 Ausschuss vorgestellt. Sowohl TAXE 1 als auch TAX2 arbeiten über Anhörungen, Reisen in Mitgliedsstaaten der EU und weitere relevante Länder, sowie einem Abschlussbericht.

Belastbare neue Erkenntnisse über einzelne Fälle sind allerdings entgegen der Vorgaben des Mandats nicht zu erwarten, denn die Mitgliedsstaaten und auch die EU Kommission verweigern die Herausgabe von Dokumenten bzw. Akteneinsicht.

Kampf um Dokumenteneinsicht

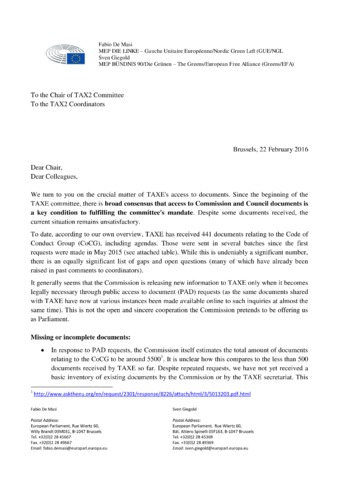

Im April 2015 begann TAXE von den Mitgliedsstaaten, dem Rat der EU (Forum der Regierungen der Mitgliedsstaaten) und der Europäischen Kommission umfassende Dokumente zu steuerpolitischen Fragen anzufordern. Hierdurch sollte die Erfüllung des Mandats (siehe oben) ermöglicht werden. Außerdem sollte die Frage nach der politischen Verantwortung für den Steuersumpf in Europa klarer werden.

Die Antworten während des ersten Mandats von TAXE bis Ende 2015 waren sehr spärlich. Rat und Mitgliedsstaaten beantworteten unsere Fragen kaum und die Kommission verweigerte Zugang zu den spannendsten Dokumenten. Weniger relevantes Material konnten wir in einem hermetisch abgeriegelten, geheimen Leseraum einsehen.

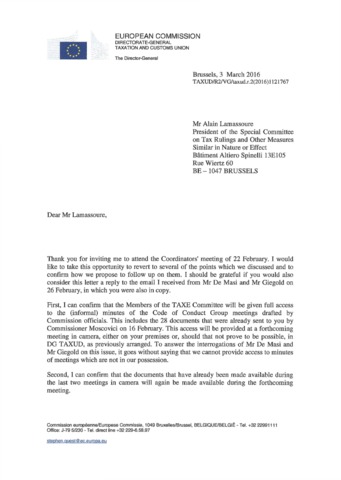

Durch politischen Druck und meine Klage vor dem EuG (siehe unten) kündigte die Kommission zu Beginn von TAX2 im Januar 2016 eine weitere Veröffentlichung von Dokumenten an, wie Kommissionspräsident Juncker an das Europaparlament schreibt. Dies waren allerdings weiterhin nicht alle relevanten Unterlagen.

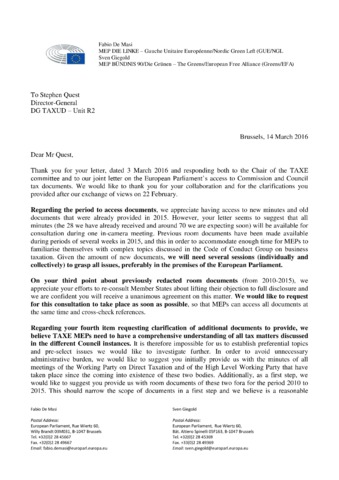

Hierzu habe ich einen gemeinsamen Brief mit meinem Kollegen Sven Giegold von den Grünen an den Präsidenten sowie die Koordinatoren des TAXE Ausschusses gesandt. Hierauf antwortete die Kommission, wir erwiderten unsere Argumente abermals und bekamen eine weitere Antwort der Kommission.

Stand April 2016 fehlen nach wie vor wichtige Dokumente, wie wir hier abermals zusammenfassen.

Klage gegen EU-Kommission (vor dem EuG - Gericht der EU)

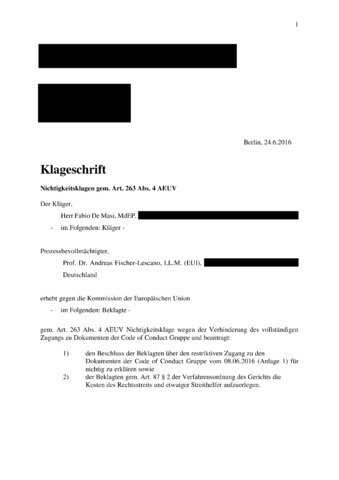

Um den Zugang zu Dokumenten zu erstreiten, habe ich auch eine Anfrage auf öffentliche Dokumenteneinsicht nach der Transparenz-Verordnung 1049 aus dem Jahr 2001 gestellt. Diese wurde mittlerweile negativ beschieden und ich klage daher ab Januar 2016 vor dem Gericht der Europäischen Union auf volle Akteneinsicht an.

- Rechtsgutachten von Prof. Andreas Fischer-Lescano und Nele Austermann (Universität Bremen) im Auftrag der Linksfraktion (GUE/NGL) im Europäischen Parlament auf Deutsch & Englisch

- Schriftsatz der Klage von MdEP Fabio De Masi vs. EU-Kommission

- Videostatement von Fabio De Masi zur Klage vor dem EuG

- Stellungnahme der EU Kommission zum Antrag auf ein beschleunigtes Verfahren vor dem Gericht der EU (EuG).

- Ablehnung des Antrags auf ein beschleunigtes Verfahren durch das EuG.

- Folgeklage gegen die EU-Kommission aufgrund der fortgesetzten Weigerung, dem TAX2 Ausschuss wichtige Dokumente zugänglich zu machen (Juni 2016)

---------------------------------------------------------------------------------------------------------------------------

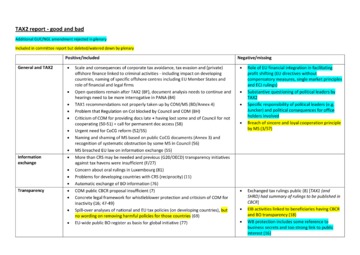

TAXE Bericht

- Juli 2016: Finaler TAX2 Bericht nach Plenarabstimmung und Auswertung

- Mai 2016: Entwurf des TAX2 Berichts durch Liberale und Sozialdemokraten sowie Linke Änderungsanträge dazu

- April 2016: Vergleich der Parlamentsberichte aus TAXE und ECON mit Kommissionsvorschlägen

- November 2015: Finaler TAXE 1 Bericht, angenommen durch EP Plenum

- November 2015: Linke Änderungsanträge für die Plenarabstimmung

- Oktober 2015: TAXE Bericht,wie vom Ausschuss angenommen

- Oktober 2015: Unsere Schwerpunkte für den TAXE Bericht (auf Englisch)

- September 2015: Linke Änderungsanträge

- Juli 2015: Berichtsentwurf von Liberalen und Sozialdemokraten

TAXE Sitzungen

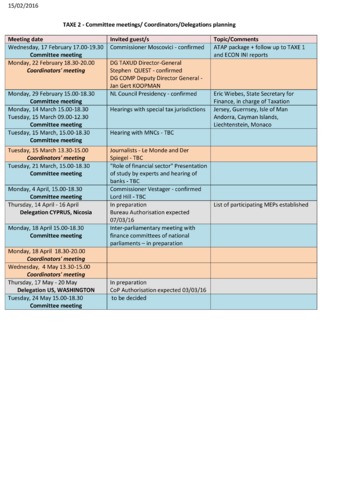

- 18.04.2016: Anhörung mit Vertretern der Kaimaninseln

- 04.04.2016: Anhörung mit der Deutschen Bank sowie der Wettbewerbskommissarin Magrete Vestager (Befragung Deutsche Bank und Vestager durch Fabio De Masi sowie schriftlich nachgereichte Antworten der Deutschen Bank)

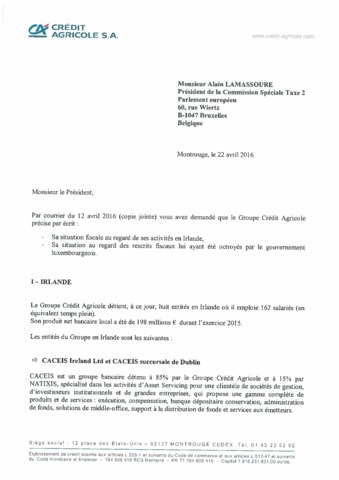

- 21.03.2016: Anhörung mit europäischen Großbanken (Befragung von Fabio De Masi, schriftlich nachgereichte Antworten von UBS, Credit Agricole, Nordea und Santander)

- 15.03.2016: Anhörung mit Google, Apple. McDonald's und IKEA (Fragen Fabio De Masi - schriftliche nachgereichte Antworte von McDonald's und IKEA) sowie mit Vertretern von Andorra, Liechtenstein and Monaco

- 14.03.2016: Anhörung mit Vertretern von Guernsey und Jersey

- 29.02.2016: Anhörung mit dem niederländischen Staatssekretär für Steuerfragen Eric Wiebes

- 17.02.2016: Anhörung mit Steuer-Kommissar Pierre Moscovici

- 11.01.2016: Anhörung mit Steuer-Kommissar Pierre Moscovici

- 16.11.2015: Anhörung 11 multinationaler Unternehmen (u.A. Facebook, Google, Amazon, IKEA, etc.) - (Fragen Fabio De Masi / schriftliche Antworten der Konzerne).

- 22.09.2015: Anhörung des Finanzministers von Luxemburg (als Vertreter der aktuellen Ratspräsidentschaft) sowie der Finanzminister aus Deutschland, Frankfreich, Italien und Spanien (Fragen Fabio De Masi)

- 17.09.2015: Anhörung mit Kommissionspräsident Juncker sowie den Kommissaren Moscovici und Vestager (Fragen Fabio De Masi)

- 17.09.2015: 2. Aussprache zum TAXE Bericht (Beitrag Fabio De Masi)

- 07.09.2015: 1. Aussprache zum TAXE Bericht (Beitrag Fabio De Masi)

- 02.07.2015: Anhörung mit Richard Murphy und Vertretern von Airbus

- 23.06.2015: Anhörung mit Unternehmensvertretern von Total, BNP Paribas und SSE (Fragen Fabio De Masi)

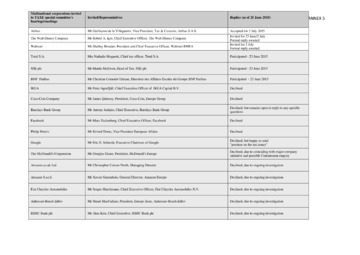

- Liste der multinationalen Konzerne, die von TAXE eingeladen wurden sowie ihre Reaktionen. 4 von 18 eingeladenen Unternehmen erschienen vor dem Ausschuss.

- 17.06.2015: Anhörung Vertretern der nationalen Parlamente

- 01.06.2015: Anhörung mit Antoine Deltour (Frage Fabio De Masi + Antwort), Tove Ryding (Frage Fabio De Masi + Antwort) sowie dem ehemaligen EU-Kommissar Mario Monti (Frage Fabio De Masi + Antwort)

- 11.05.2015: Anhörung mit Journalisten des International Consortium of Investigative Journalists (Veröffentlicher der LuxLeaks Dokumente) und akademische Experten

- 05.05.2015: Anhörung mit Wettbewerbskommissarin Magrethe Vestager und dem Vorsitzenden der Ratsarbeitsgruppe zu schädlichen Steuerpraktiken (Code of Conduct Group) Wolfgang Nolz sowie zweite Anhörung mit den "big 4" Beratungsgesellschaften

- 16.04.2015: Anhörung mit Vertretern von Steuergewerkschaften (Fragen Fabio De Masi)

- 30.03.2015: Anhörung mit Wirtschaftskommissar Pierre Moscovici zu den steuerpolitischen Vorschlägen der EU-Kommission (Fragen Fabio De Masi)

- 09.03.2015: Aussprache zum Arbeitsprogramm

- 26.02.2015: Konstitutive Sitzung des Ausschusses

TAXE Reisen (Delegationen)

- 17.-19.05.2016 USA

- 14./15.04.2016 Zypern

- 24.06.2015: Bermuda (in Brüssel)

- 18.06.2015: Vereinigtes Königreich

- Abschlussbericht TAXE Sekretariat

- Briefing TAXE Sekretariat

- House of Commons Bericht zu Steuervermeidung (September 2014)

- 29.05.2015: Niederlande

- Abschlussbericht TAXE Sekretariat

- Präsentation SOMO

- Präsentation Büro für Steuervorbescheide

- Briefing Linksfraktion

- Briefing TAXE Sekretariat

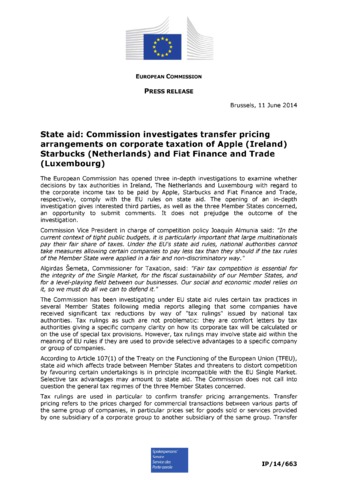

- Hintergrund zu staatsbeihilferechtlichen Ermittlungen

- 28.05.2015: Irland

- Abschlussbericht TAXE Sekretariat

- Briefing TAXE Sekretariat

- 27.05.2015: Gibraltar (in Brüssel)

- Zusammenfassung Linksfraktion

- Briefing TAXE Sekretariat

- Gibraltar tax facts 2014/15 by pwc

- Dokumente zu staatsbeihilferechtlichen Verfahren gegen Gibraltar (2012-2014)

- Beschwerde Gibraltar Fabio De Masi (September 2015) & Antwort

- 22.05.2015: Schweiz

- Abschlussbericht TAXE Sekretariat

- Briefing TAXE Sekretariat

- 18.05.2015: Luxemburg

- Abschlussbericht TAXE Sekretariat

- Schriftliche Nachfragen an Lux FinMin und Antworten

- Pressekonferenz Fabio De Masi sowie David Wagner und Justin Turpel von déi Lénk.

- An Luxemburgs Abgeordnete verteilte, vorgefertigte Antworten

- Briefing Linksfraktion

- Briefing TAXE Sekretariat

- Krecké Bericht von 1997 (ohne zurückgehaltene Seiten)

- 12.05.2015: Belgien

- Abschlussbericht TAXE Sekretariat

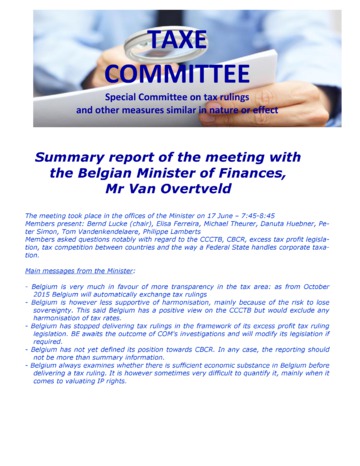

- Zusammenfassung TAXE Gespräch mit belgischem Finanzminister (17.06.2015)

- Briefing TAXE Sekretariat

- Statement von Wim Wuyts, Chairman of the Tax Committee of the Federation of Enterprises in Belgium (FEB)

- Präsentation des belgischen Büros für Steuervorbescheide

Parlamentarische Anfragen an die EU-Kommission mit Bezug zu Luxembourg Leaks und Steuerdumping

- 05.06.2015: Anfrage zum sogenannten Krecké Bericht (siehe auch hier zu Junckers Widersprüchen zum gleichen Thema).

- 03.06.2015: Anfrage zu einer neuen Form der Privatstiftung in Luxemburg, die ggf. zur Umgehung der neuen EU-Antigeldwäscherichtlinie genutzt werden könnte.

- 21.05.2015: Anfrage zur steuerlichen Anerkennung von Tochtergesellschaften bei schwacher wirtschaftlicher Substanz

- 06.05.2015: Anfrage zu den Ermittlungen gegen den Journalist Edouard Perrin, der maßgeblich zur Aufdeckung LuxLeaks beigetragen hat sowie dem Schutz von Hinweisgebern

- 06.05.2015: Anfrage zur Vergabe von Steuervorbescheiden in Luxemburg sowie den beihilferechtlichen Untersuchungen der EU-Kommission in diesem Zusammenhang

- 09.04.2015: Anfrage zur Steuervermeidung des kanadischen Bergbaukonzerns Eldorado Gold hinsichtlich seiner Aktivitäten in Griechenland sowie erneute Anfrage zum selben Thema am 25.06.2015

- 03.02.2015: Anfrage zu Vergehen der Mitgliedsstaaten hinsichtlich der Verpflichtung zum spontanen Informationsaustausch in Steuerangelegenheiten

- 23.01.2015: Anfrage zu den beihilferechtlichen Untersuchungen der EU-Kommission in Steuersachen (Wettbewerbsrecht)

- 17.12.2014: Anfrage zur Verantwortung Jean-Claude Junckers hinsichtlich der Steuerabsprachen des Unternehmens Skype in Luxemburg

- 17.12.2014: Anfrage zur juristischen Verfolgung des LuxLeaks Hinweisgebers Antoine Deltour sowie dem Schutz von Hinweisgebern allgemein in der EU

- 04.12.2014: Anfrage zur Förderung von Unternehem in Steueroasen durch die Europäischen Investitionsbank (EIB)

- 04.11.2014: Anfrage zur Rolle von Jean-Claude Juncker als EU-Kommissionspräsident in den beihilferechtlichen Untersuchungen der Kommission in Steuerfragen

Downloads

-

TAXE report

TAXE report

-

TAXE MNCs

TAXE MNCs

-

TAXE documents

TAXE documents

-

TAXE Bermuda Sutton

TAXE Bermuda Sutton

-

TAXE Bermuda secretariat

TAXE Bermuda secretariat

-

TAXE documentation

TAXE documentation

-

TAXE UK secretariat

TAXE UK secretariat

-

TAXE UK commons

TAXE UK commons

-

TAXE Gibraltar briefing

TAXE Gibraltar briefing

-

TAXE Gibraltar secretariat

TAXE Gibraltar secretariat

-

TAXE Gibraltar pwc

TAXE Gibraltar pwc

-

TAXE Gibraltar complaint

TAXE Gibraltar complaint

-

TAXE Gibraltar response

TAXE Gibraltar response

-

TAXE Belgium SDA

TAXE Belgium SDA

-

TAXE Belgium Wuyts

TAXE Belgium Wuyts

-

TAXE Belgium mission report

TAXE Belgium mission report

-

TAXE Belgium finmin

TAXE Belgium finmin

-

TAXE Belgium secretariat

TAXE Belgium secretariat

-

TAXE Ireland secretariat

TAXE Ireland secretariat

-

TAXE Ireland mission report

TAXE Ireland mission report

-

TAXE Luxembourg Krecke

TAXE Luxembourg Krecke

-

TAXE Luxembourg briefing

TAXE Luxembourg briefing

-

TAXE Luxembourg secretariat

TAXE Luxembourg secretariat

-

TAXE Luxembourg MPs

TAXE Luxembourg MPs

-

TAXE Luxembourg Q&A

TAXE Luxembourg Q&A

-

TAXE Luxembourg mission report

TAXE Luxembourg mission report

-

TAXE Netherlands briefing

TAXE Netherlands briefing

-

TAXE Netherlands secretariat

TAXE Netherlands secretariat

-

TAXE Netherlands mission report

TAXE Netherlands mission report

-

TAXE Netherlands ruling office

TAXE Netherlands ruling office

-

TAXE Netherlands SOMO

TAXE Netherlands SOMO

-

TAXE Netherlands state aid

TAXE Netherlands state aid

-

TAXE Switzerland secretariat

TAXE Switzerland secretariat

-

TAXE Switzerland mission report

TAXE Switzerland mission report

-

TAXE UK mission report

TAXE UK mission report

-

TAXE AMs GUE

TAXE AMs GUE

-

TAXE report FdM position

TAXE report FdM position

-

TAXE GUE AMs plenary

TAXE GUE AMs plenary

-

TAXE report committee

TAXE report committee

-

TAXE2 GUE roadmap

TAXE2 GUE roadmap

-

TAXE MNCs replies

TAXE MNCs replies

-

TAXE Klageschrift

TAXE Klageschrift

-

TAXE 2 Group positions

TAXE 2 Group positions

-

Stellungnahme der EU Kommission zum Antrag auf ein beschleunigtes Verfahren vor dem Gericht der EU (EuG)

Stellungnahme der EU Kommission zum Antrag auf ein beschleunigtes Verfahren vor dem Gericht der EU (EuG)

-

TAXE Juncker Schulz CoCG

TAXE Juncker Schulz CoCG

-

TAXE Klage Ablehnung Eilantrag

TAXE Klage Ablehnung Eilantrag

-

TAX2 work plan

TAX2 work plan

-

TAX2 letter FdM SG access to documents

TAX2 letter FdM SG access to documents

-

TAX2 letter FdM SG COM reply

TAX2 letter FdM SG COM reply

-

TAX2 letter FdM SG II

TAX2 letter FdM SG II

- TAX2 letter FdM SG II COM reply

-

TAX2 state of play docs

TAX2 state of play docs

-

TAX2 DB replies

TAX2 DB replies

-

TAX2 UBS replies

TAX2 UBS replies

-

TAX2 CA replies

TAX2 CA replies

- TAX2 Santander replies

-

TAX2 Nordea replies

TAX2 Nordea replies

-

TAX2 IKEA replies

TAX2 IKEA replies

-

TAX2 McD replies

TAX2 McD replies

- TAXE report vs COM

-

TAX2 Klage2 redacted

TAX2 Klage2 redacted

- TAX2 draft report

-

TAX2 draft report AMs

TAX2 draft report AMs

-

TAX2 report analysis

TAX2 report analysis

Dazu passende Beiträge:

- 12.02.2015

- 13.01.2015

- 18.06.2015